Si alguna vez has sentido que tu dinero “desaparece” sin saber en qué, o que no logras mantener el control de tus gastos, probablemente no te falte disciplina, sino rutina.

Así como haces ejercicio para cuidar tu salud física, también necesitas una rutina financiera para cuidar la salud de tu economía.

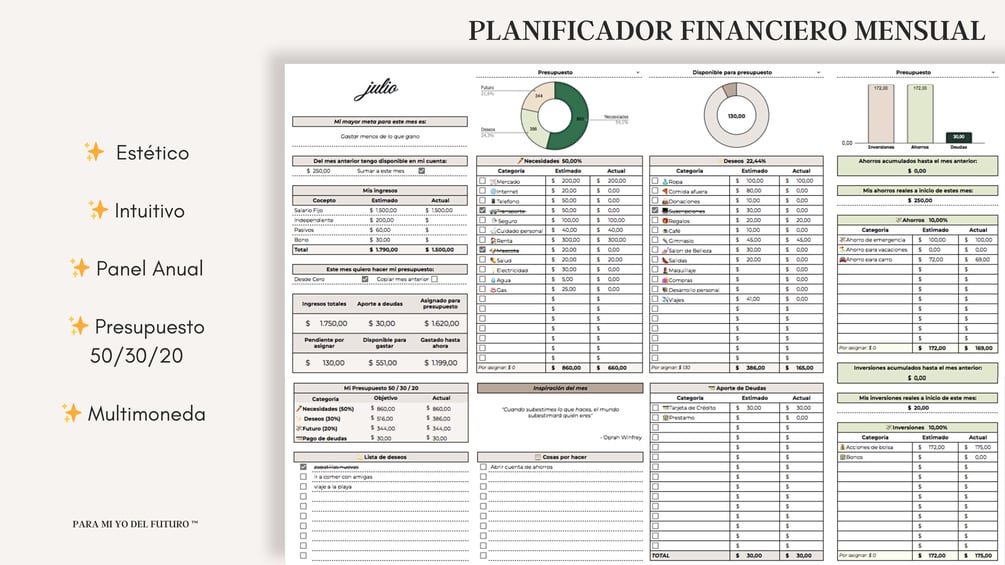

En este artículo aprenderás cómo organizar tus finanzas personales con rutinas semanales y mensuales, para mantener el control, ahorrar más y reducir el estrés financiero.

1. Por qué necesitas una rutina financiera

El dinero necesita atención constante. No se trata de revisar tus cuentas todos los días, sino de establecer hábitos regulares que te permitan anticiparte a los problemas y aprovechar oportunidades.

Una rutina financiera:

- Te ayuda a saber exactamente cuánto gastas y ahorras.

- Evita olvidos, cargos innecesarios o pagos tardíos.

- Te mantiene enfocado en tus metas.

- Reduce la ansiedad relacionada con el dinero.

En resumen, una rutina convierte la gestión financiera en un sistema ordenado y predecible, no en una fuente de estrés.

2. Las tres fases de una rutina financiera

Para mantener tus finanzas en equilibrio, lo ideal es tener tres niveles de revisión:

- Rutina semanal: control rápido y ajustes inmediatos.

- Rutina mensual: análisis más profundo y planificación.

- Rutina trimestral o anual: evaluación global de tus metas y progreso.

Veamos paso a paso cómo crear las dos más importantes: la semanal y la mensual.

3. Rutina financiera semanal: el control rápido

Tu rutina semanal debe ser breve (15–30 minutos) y enfocarse en el seguimiento y corrección de pequeños desajustes antes de que se conviertan en problemas.

Qué revisar cada semana

a) Tus movimientos bancarios

- Revisa tus cuentas para detectar cargos no reconocidos o errores.

- Comprueba tus gastos de la semana y clasifícalos (esenciales, ocio, innecesarios).

- Evalúa si estás respetando tu presupuesto.

b) Tus gastos diarios

- Usa una app o una hoja de cálculo para registrar tus gastos.

- Observa patrones: ¿dónde estás gastando más de lo previsto?

- Busca oportunidades para reducir gastos innecesarios.

c) Tu ahorro automático

- Asegúrate de que las transferencias automáticas al ahorro o inversiones se hayan realizado.

- Si recibiste ingresos extra, destina un porcentaje a tu fondo de emergencia o metas.

d) Revisión rápida de deudas

- Comprueba los pagos pendientes o próximos vencimientos.

- Si tienes margen, adelanta parte de tus pagos.

Objetivo semanal: mantener el control y evitar sorpresas.

4. Cómo crear tu rutina semanal paso a paso

- Elige un día fijo: domingo por la tarde o lunes por la mañana suelen funcionar bien.

- Establece un lugar tranquilo: sin distracciones, con acceso a tus cuentas y documentos.

- Hazlo breve y constante: no más de 30 minutos. La clave es la regularidad.

- Anota tus conclusiones: registra observaciones o decisiones (por ejemplo, “reducir gasto en comida fuera” o “aumentar ahorro en 50 €”).

Una rutina semanal no busca hacer grandes cambios, sino corregir el rumbo antes de desviarte demasiado.

5. Rutina financiera mensual: planificación y análisis

Tu revisión mensual debe ser más completa. Aquí defines objetivos, ajustas presupuestos y evalúas resultados.

Qué incluir en tu rutina mensual

a) Revisión del presupuesto

- Compara tus ingresos reales con tus gastos totales.

- Evalúa si cumpliste tus metas de ahorro.

- Ajusta las categorías que se salieron de control.

b) Análisis de gastos

- Identifica los gastos innecesarios del mes.

- Evalúa qué gastos opcionales aportaron valor y cuáles no.

- Usa esta información para optimizar el mes siguiente.

c) Ahorro e inversión

- Verifica que hayas realizado tus aportaciones al ahorro.

- Evalúa tus inversiones: rendimiento, riesgo y objetivos.

- Si es posible, aumenta tu porcentaje de ahorro o inversión mensual.

d) Revisión de deudas y créditos

- Comprueba el saldo pendiente y los intereses.

- Planifica pagos anticipados o refinanciaciones si es necesario.

e) Revisión de seguros y servicios

- Evalúa si tus seguros, suscripciones o servicios siguen siendo necesarios.

- Cancela o renegocia lo que no te aporte valor real.

Objetivo mensual: tomar decisiones estratégicas para avanzar hacia tus metas.

6. Cómo organizar tu rutina mensual paso a paso

- Reserva una fecha fija: idealmente el primer o último día del mes.

- Prepara tus datos: extractos bancarios, hojas de cálculo o apps de control financiero.

- Haz un balance del mes anterior: ingresos, gastos, ahorro, deudas y logros.

- Define metas para el nuevo mes: por ejemplo, “ahorrar 300 €”, “reducir gasto en ocio un 10%”, o “pagar una deuda”.

- Revisa tus progresos a largo plazo: ¿estás más cerca de tus metas anuales?

El objetivo no es solo ahorrar más, sino mejorar tu relación con el dinero mediante decisiones conscientes y sostenibles.

7. Herramientas para automatizar tus rutinas financieras

Automatizar parte del proceso facilita mantener la constancia.

Recomendaciones útiles

- Aplicaciones: Fintonic, Spendee, Money Manager o YNAB.

- Hojas de cálculo: Google Sheets o Excel con fórmulas automáticas.

- Alertas bancarias: configura notificaciones para ingresos, cargos o límites de gasto.

- Transferencias automáticas: programa tus ahorros el mismo día que recibes tu sueldo.

La automatización reduce errores y te permite concentrarte en lo importante: tomar decisiones, no revisar detalles.

8. Hábitos que refuerzan tus rutinas financieras

Tener una rutina es útil, pero tener buenos hábitos la hace sostenible.

Hábitos clave

- Gasta con intención: compra solo lo que aporta valor real.

- Revisa tus metas financieras: cada mes, visualiza por qué ahorras o inviertes.

- Mantén una mentalidad de mejora continua: cada mes puedes hacerlo un poco mejor.

- Celebra tus logros: reconocer avances pequeños mantiene la motivación.

Una buena rutina no se basa en sacrificios, sino en decisiones inteligentes y consistentes.

9. Beneficios de mantener rutinas financieras

Después de unas semanas, empezarás a notar resultados concretos:

- Mayor claridad: sabes exactamente cuánto dinero entra y sale.

- Menos estrés: los imprevistos dejan de ser una amenaza.

- Más ahorro: tus finanzas empiezan a crecer automáticamente.

- Control emocional: dejas de gastar por impulso y tomas decisiones racionales.

- Progreso constante: alcanzas tus metas paso a paso.

Mantener tus finanzas en orden se convierte en un hábito natural, no en una tarea forzada.

10. Conclusión: constancia sobre perfección

No necesitas ser un experto en finanzas para mantener tus cuentas en orden, solo constancia y un sistema sencillo.

Las rutinas financieras semanales y mensuales te permiten pasar del desorden al control, del estrés a la claridad y del gasto impulsivo al ahorro planificado.

Recuerda:

- La rutina semanal te mantiene en el camino.

- La rutina mensual te muestra el progreso.

- La constancia convierte la organización financiera en libertad.

Empieza hoy: abre tu agenda, elige un día fijo y comprométete a dedicar solo media hora a tus finanzas.

En pocos meses notarás la diferencia: tu dinero trabajará para ti, y no al revés.